Бизнес-план по производству электродвигателей типа ДК 64-250 на площадях цеха электродвигателей ПО

При определении оптовой цены на единицу изделия на приборном заводе ПО составляется плановая калькуляция, в которую закладывается некоторый процент от себестоимости изделия. Этот метод называется «себестоимость + наценка». Наиболее распространенными значениями наценок являются 15%, 20%, 25%.

Назначенная таким образом цена, так же как и объем продаж спрогнозирована. При таком подходе можно не только получить прибыль, но и недополучить прибыль, или понести убытки. Поэтому очень важно определить диапазон для цен, в которых ПО может работать.

Зная цены конкурентов (фирм производителей аналогов), можно найти верхний предел цены, исходя из согласия потребителя покупать именно наши изделия:

Таблица 4.11.

(руб.)

|

Фирма производитель |

Цена (без учета НДС) |

|

1. «AMETEK OEP GIARAMELLA» Италия |

300 |

|

2. ОАО «Электромашина» г. Челябинск (подобный электродвигатель ДК 90) |

270 |

Результаты анализа технического совершенства разработки электродвигателя позволяют сделать вывод о техническом превосходстве электродвигателя ПО «Маяк» над итальянским двигателем. В то же время цены на импортное электрооборудование в нашей стране резко возросли.

Таким образом, оптовая цена на электродвигатель типа ДК 64-250 ПО составит 250 рублей (200 руб. + 25% наценка) без учета НДС.

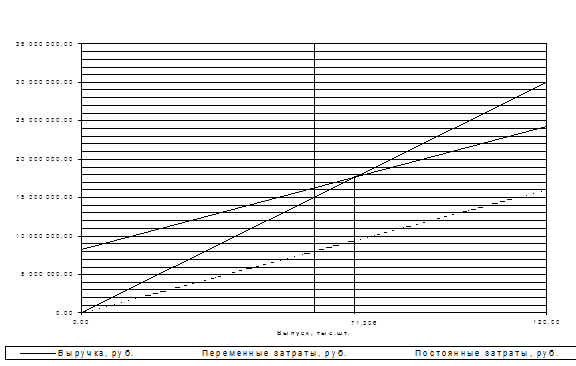

Расчет точки безубыточности и планируемой прибыли.

Безубыточный объем выпуска будет достигнут тогда, когда доход от продаж электродвигателей будет полностью покрывать валовые затраты.

Пусть Q — объем выпуска электродвигателей в год.

|

Рис. 9. График безубыточности

Если годовой объем продаж электродвигателей составит 125000 штук (планируемый объем), то прибыль до налогообложения составит 6250000 рублей. Прибыль после налогообложения составит 6250000 х (1 — 0,35) = 4062500 рублей.

|

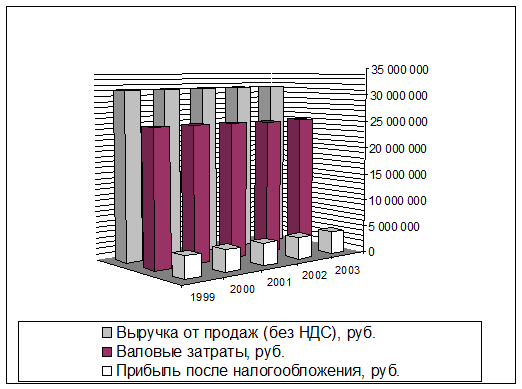

Рис. 10. Динамика валовых затрат, выручки от продаж (без НДС) и

чистой прибыли.

Финансовый план

Для выполнения конверсионный программы по производству электродвигателей ПО произведены капитальные вложения на строительство здания цеха и приобретение оборудования в общей сумме 11 215 201 рублей. Капитальные затраты произведены за счет собственных средств предприятия. Для обеспечения производства двигателей необходимо иметь оборотные средства в размере 24 618 425 рублей. Движение денежных средств на предприятии приводится в таблице № 4.12