Выбор оптимального пути разработки анализа и прогноза финансового состояния предприятия.

; (5.3)

; (5.3)

4. Влияние на прибыль экономии от снижения себестоимости:

±П = Сб – Со ; (5.4)

5. Влияние на прибыль изменения себестоимости за счет структурных сдвигов в составе продукции:

; (5.5)

; (5.5)

Чтобы определить влияние на прибыль всех изменений, необходимо сложить величины показателей, получим суммарное выражение влияния всех факторов на прибыль от реализации продукции (услуг):

![]() ; (5.6)

; (5.6)

Третья стадия.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность.

Рентабельность – относительный показатель экономической эффективности производства, характеризующий соотношение дохода (прибыли) и затрат за определенный период времени.

Существует система показателей рентабельности.

1. Рентабельность имущества (активов) предприятия:

; (5.7)

; (5.7)

где Ра.п. – рентабельность активов предприятия

Пч – чистая прибыль

![]() - средняя величина активов

- средняя величина активов

2. Рентабельность внеоборотных активов:

; (5.8)

; (5.8)

3. Рентабельность оборотных активов:

; (5.9)

; (5.9)

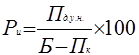

4. Рентабельность инвестиций:

; (5.10)

; (5.10)

где Пд.н.у. – прибыль до уплаты налогов.

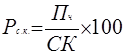

5. Рентабельность собственного капитала:

; (5.11)

; (5.11)

где СК – величина собственного капитала.

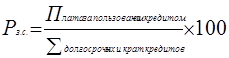

6. Рентабельность заемных средств:

; (5.12)

; (5.12)

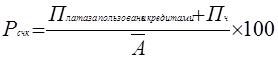

7. Рентабельность совокупного используемого капитала:

; (5.13)

; (5.13)

8. Рентабельность реализованной продукции:

; (5.14)

; (5.14)

С помощью перечисленных выше показателей рентабельности можно проанализировать эффективность использования активов предприятия, т.е. финансовую отдачу от вложения капиталов.

VI

этап – оценка потенциального банкротства.

Одной из целей финансового анализа является своевременное выявление признаков банкротства предприятия.

Основываясь на теории длинных волн в экономике Кондратьева, можно заключить, что любое предприятие в своем развитии движется к состоянию банкротства. Однако заранее предугадав негативную тенденцию, можно заблаговременно перепрофилировать производство, не допустив ликвидации предприятия. В соответствии с действующим в России законодательством основанием для признания предприятия банкротом является невыполнение им своих обязательств по оплате товаров, услуг от истечении 3-х месяцев со дня наступления сроков оплаты.

В странах с развитой экономикой анализ потенциального банкротства предприятия оценивается с помощью коэффициента "Z – счет Альтмана"

; (6.1)

; (6.1)

где НП – нераспределенная прибыль

ДОД – доход от основной деятельности

РСА – рыночная стоимость обыкновенных и привилегированных акций

ВР – объем продаж продукции

Ограничения: Если "Z – счет Альтмана" £ 1,8, вероятность банкротства очень высока, если "Z – счет Альтмана" от 1,8 до 2,7 – вероятность банкротства высокая. Если "Z – счет Альтмана" от 2,7 до 2,9 – вероятность банкротства возможна. Если "Z – счет Альтмана" от 3 и выше – вероятность банкротства очень низкая.

В Российской федерации для выявления предприятий с неудовлетворительным финансовым состоянием и для выявления признаков их банкротства используют следующие коэффициенты и устанавливаются их нормативы.

1. Коэффициент текущей ликвидности:

; (6.2)

; (6.2)