Обеспечение условий эффективности внутреннего хозрасчета.

3. Центр затрат - структурное подразделение или группа подразделений, которые, как правило, обеспечивают поддержку и обслуживание функционирования профит-центров или венчур-центров и непосредственно прибыль не приносят.

Принадлежность подразделений к разным типам ЦФУ предполагает различные принципы финансирования этих структур, управления, мотивации сотрудников.

Основными разделами “Положения о финансовой структуре предприятия” должны стать:

- перечень центров финансового учета (ЦФУ);

- состав ЦФУ (организационные звенья, входящие в ЦФУ); перечень видов деятельности, функций обеспечения и менеджмента, выполняемых входящими в ЦФУ организационными звеньями;

- классификация ЦФУ по основным типам - центры затрат, профиты, венчуры, центры дохода; схема консолидации ЦФУ;

- финансовая структурная схема.

«Положение о финансовой структуре» используется:

- в составлении бюджетов при консолидации и разнесении по центрам финансового учета доходов и затрат, прибылей и убытков от деятельности;

- в бизнес-планировании для определения зон ответственности подразделений и звеньев;

- в бухгалтерском, управленческом и оперативных учетах, задании центров учета.

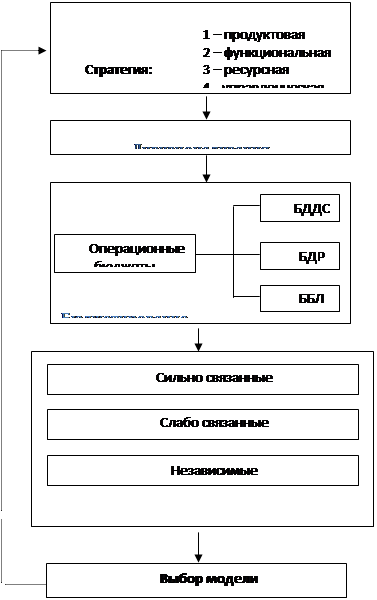

Следующим шагом в деле постановки внутреннего хозрасчета должен быть выбор его модели

. Дело в том, что если выбранный способ оценки деятельности подразделений окажется неэффективным, то под вопросом окажутся и сами результаты деятельности, как отдельных подразделений, так и компании в целом. Данный процесс можно представить в виде следующего алгоритма (см. схему 2):

Схема 2 «Алгоритм выбора модели хозрасчета».

|

![]() уточнение стратегии.

уточнение стратегии.

1. Выбор стратегии. Общая стратегия, полученная из анализа состояния предприятия “сегодня” подразделяется на продуктовую, функциональную, ресурсную и управленческую стратегии. Последняя, в свою очередь, делится на несколько блоков, один из которых - финансовая стратегия. О важности этого блока говорит следующий пример. Если компания планирует развернуть дилерскую сеть в регионах, то это решение повлечет за собой появление новых центров финансового учета (ЦФУ). В рамках финансовой стратегии руководству придется отвечать на вопрос, будут ли эти ЦФУ центрами прибыли или центрами доходов, а это влияет на выбор модели хозрасчета.

2. Дивизионализация, если она необходима. (Дело в том, что существуют бизнес-процессы, в которых, например, требования экономики ниже требований безопасности и технологии, а также бизнес-процессы, не подлежащие расщеплению. По оценкам специалистов, последнее касается примерно одной пятой части промышленных предприятий, которым нет смысла отказываться от линейно-функциональной системы.)

3. Бюджетирование. Этот элемент обязателен, поскольку информация для расчета финансового результата по той или иной модели хозрасчета берется именно из бюджетов. Они являются источником информации и для анализа связанности бизнес-процессов компании - то есть для оценки доли общих доходов и затрат, которую можно отнести на прямые доходы и затраты подразделений.

Обычно выбор модели хозрасчета и ее внедрение занимают около полугода (при наличии выработанной стратегии и при поставленном бюджетировании подразделений). Соответственно, всегда существует вероятность смены ранее выбранной модели, например, при изменении стратегии компании.

Далее рассмотрим основные модели внутреннего хозрасчета. Надо сказать, что именно способ оценки экономического результата деятельности подразделений и определяет различия моделей хозрасчета, как системы экономического управления деятельностью предприятия.

На основе анализа систем оценки результатов деятельности компании можно выделить следующие модели внутрихозяйственного расчета

:

- модель экономического управления по финансовым результатам;

- модель экономического управления по маржинальному доходу и затратам;

- модель экономического управления по маржинальному доходу и затратам с трансфертным ценообразованием;

- модель экономического управления по финансовым результатам с трансфертным ценообразованием;

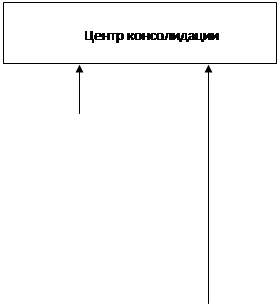

Модель экономического управления по финансовым результатам

,

или, иначе говоря, модель оценки экономических результатов по прибыли ЦФУ (см. схему 3).

Схема 3 «Модель экономического управления по финансовым результатам».

|

|

К0 – общий результат (прибыль) | ||||

|

Z0 – результат администрации (общефирменные затраты) | ||||

|

Ki – результат ЦФУ (прибыль); Di – доходы ЦФУ; Zi - затраты ЦФУ; φi – правило разнесения общефирменных затрат. |