Анализ финансового состояния предприятия как основа мониторинга его стратегического развития

IV. Коэффициент обеспеченности долгосрочных инвестиций:

а) на начало 1996 года

на конец 1996 года

б) на начало 1997 года

на конец 1997 года

в) на начало 1998 года

на конец 1998 года

Вывод: полученные результаты меньше 2. Это говорит о том, что практически весь капитал сосредоточен в текущих активах, которые полностью финансируются за счет собственных средств.

V. Коэффициент соотношения собственных и заемных средств:

Анализируемое предприятие не привлекает заемные средства, поэтому Кз.с выше нормального значения, т.е. Кз.с £1.

VI. Коэффициент финансирования Кф:

Нормальное значение Кф ³1

Анализируемое предприятие в своей деятельности не использует заемные средства, поэтому Кф выше нормального значения.

Для наглядности полученные значения коэффициентов поместим в таблицу (см. табл. 3.2)

|

Таблица № 3.1. 5. Результаты расчета финансовых коэффициентов |

Изменения за отчетный период |

-0,0109 |

х |

0,3509 |

0,4668 |

х |

-0,4669 |

|

На конец 1998г. |

0,1634 |

х |

0,4021 |

0,5457 |

х |

0,4545 | |

|

На начало 1998г. |

0,1743 |

х |

0,0512 |

0,0789 |

х |

0,9211 | |

|

Изменения за отчетный период |

-0,0336 |

х |

-1,7243 |

-0,382 |

х |

0,382 | |

|

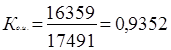

На конец 1997г. |

0,1716 |

х |

0,0476 |

0,0647 |

х |

0,9352 | |

|

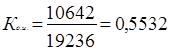

На начало 1997г. |

0,2052 |

х |

1,7719 |

0,4467 |

х |

0,5532 | |

|

Изменения за отчетный период |

-0,1677 |

х |

-1,9086 |

-0,0213 |

х |

0,0213 | |

|

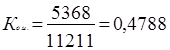

На конец 1996г. |

0,1411 |

х |

1,2831 |

0,5212 |

х |

0,4788 | |

|

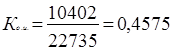

На начало 1996г. |

0,3088 |

х |

3,1917 |

0,5425 |

х |

0,4575 | |

|

Норм. огранич |

³0,5 |

£1 |

³0,1 |

³0,5 |

³1 |

³2 | |

|

Коэффициент |

1. Автономии |

2. Соотношения заемных и собственных средств |

3. Обеспеченности собственными средствами |

4. Маневренности |

5. Финансирования |

6. Обеспеченность долгосрочных инвестиций |

Полученные показатели финансовых коэффициентов подтверждают выявленную негативную тенденцию ухудшения финансового состояния предприятия, начавшую свое действие с конца 1997 года и продолжавшуюся до конца анализируемого периода 1998 года.

Таким образом, судя по результатам анализа, предприятие ООО "Альтернатива" не имело привлеченных средств, развивалось за счет собственных источников. Поэтому причины ухудшения финансового состояния имеют субъективный характер, т.е. обусловлены неумелым распоряжением собственным капиталом, неэффективностью деятельности.

Возрождение деятельности предприятия, зарождение нового цикла возможно лишь на основе сочетания перспективной маркетинговой политики и эффективного финансового менеджмента. При этих условиях можно использовать заемные средства. Полученные результаты в ходе использования метода коэффициентов еще раз подтверждают, что финансовое состояние предприятия ухудшается и соответствует фазе старения (спада) жизненного цикла.