Анализ финансового состояния предприятия как основа мониторинга его стратегического развития

а) Оборачиваемость активов (Оа)

;

;

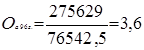

![]() ;

;

;

;

б) Продолжительность оборота (Кпр)

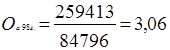

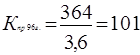

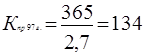

;

;

;

;

.

.

Для наглядности полученные результаты анализа оборачиваемости активов построим таблицу 3.4.1.

Таблица 3.4.1. Анализ оборачиваемости активов ООО "Альтернатива"

|

Показатели оборачиваемости активов |

За отчетный период 1996г. |

За отчетный период 1997г. |

За отчетный период 1998г. |

|

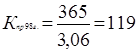

1. Оборачиваемость активов (Оа) |

3,61 |

2,72 |

3,06 |

|

2. Продолжительность оборота (Кпр) |

101 |

134 |

119 |

Вывод: скорость оборота слишком мала и поэтому продолжительность оборота исчисляется годами. Очень велика доля оборотных активов в общей сумме активов по сравнению с внеоборотными активами. Продолжительность оборота активов в 1998 году по сравнению с 1996 годом увеличилась в 0,8 раз.

2.

Первая стадия – анализ оборачиваемости активов.

а) Оборачиваемость дебиторской задолженности (Од.з.)

;

;

![]() ;

;

![]() .

.

б) Период погашения дебиторской задолженности (Оп.п.)

;

;

;

;

.

.

Полученные результаты сводим в таблицу 3.4.2.

Таблица 3.4.2. Анализ дебиторской задолженности ООО "Альтернатива"

|

Показатели |

За отчетный период 1996г. |

За отчетный период 1997г. |

За отчетный период 1998г. |

|

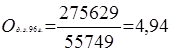

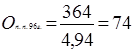

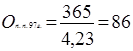

1. Оборачиваемость дебиторской задолженности (Од.з.) |

4,94 |

4,23 |

5,45 |

|

2. Период погашения дебиторской задолженности (Оп.п.) |

74 |

86 |

67 |

Вывод: оборачиваемость дебиторской задолженности имеет низкое значение, за счет очень высокой дебиторской задолженности. В 1998 году в связи с сокращением дебиторской задолженности уменьшился период погашения дебиторской задолженности в 1,1 раза по сравнению с 1996 годом.

3.

Третья стадия – анализ оборачиваемости товарно – материальных запасов (ТМЗ)

а) оборачиваемость запасов (От.м.з.)

;

;

![]() ;

;

.

.

б) Срок хранения запасов (Сх.з.)

;

;

;

;

.

.

Составим таблицу 3.4.3.

Таблица 3.4.3. Анализ оборачиваемости ТМЗ ООО "Альтернатива"

|

Показатели |

За отчетный период 1996г. |

За отчетный период 1997г. |

За отчетный период 1998г. |

|

1. Оборачиваемость запасов (Отмз) |

52,76 |

18,18 |

9,71 |

|

2. Срок хранения запасов (Сх.з.) |

7 |

20 |

37 |

Вывод: за исследуемый период происходило увеличение ТМЗ не связанное с развитием деятельности, т.е. экономически необоснованно, т.к. соответственно возрастал срок хранения ТМЗ. В результате этого увеличилась величина медленно реализуемых, а следовательно, снизилась ликвидность активов. Это говорит об ухудшении финансового состояния на предприятии.